净利差持续收窄!银行打响“息差保卫战”……

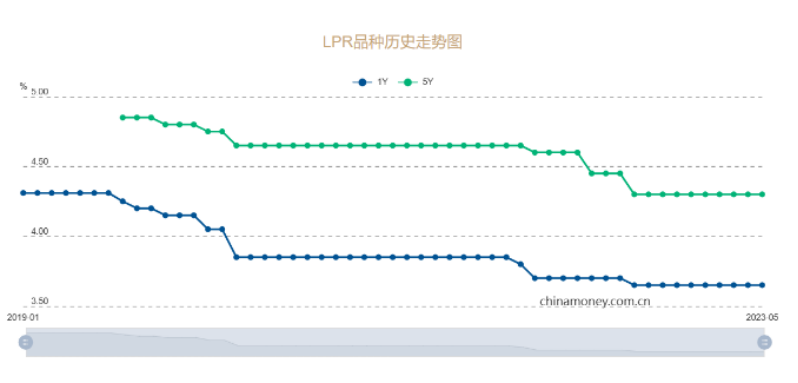

5月22日,央行公布最新LPR——1年期3.65%、5年期以上4.3%。至此,LPR已连续9个月维持不变。

今年以来,中小银行却纷纷下调存款利率。继4月份一批中小银行调降人民币存款利率后,5月初,浙商银行、渤海银行、恒丰银行等多家股份制银行也加入“降息潮”;5月15日起,多家银行已对通知存款、协定存款利率加点上限进行调整……

目前,市场上个人存款利率普遍跌破“3字头”。

此番“降息潮”为何来得如此迅猛?其背后各家银行有着怎样的考量?

上市银行净利增速放缓

东方财富Choice数据显示,42家A股上市银行2022年合计实现营收5.85万亿元,同比增长0.71%;合计归母净利润2.06万亿元,同比增长7.59%。增幅分别较2021年下降7.22个百分点、5.05个百分点。

从营收来看,2022年,42家A股上市银行中,仅7家商业银行同比增幅超过10%。同时,还有12家银行同比出现负增长,占比超28%。整体相较于2021年大为逊色。

从净利润增速来看,42家上市银行中,30家银行净利增速较上年放缓,其中国有大行尤为明显。2021年,六大国有银行净利润全部实现两位数增长。但2022年,仅邮储银行净利润保持两位数增速(11.9%),其余5家国有银行净利润增速均下滑至个位数。

区域性银行业绩分化更为显著。2021年,17家城商行、10家农商行均实现净利润正增长;2022年则有4家负增长,其中西安银行、郑州银行、青农商行同比均大幅下滑,分别下降13.55%、24.92%、24.41%。

从今年一季度业绩表现来看,除浦发银行、兴业银行2家股份制银行业绩出现负增长外,其余40家上市银行净利润均实现正增长,但其中36家银行净利润增幅均不及去年同期。

银行业盈利能力承压

银行盈利增速放缓已是不争的事实。这从各大银行财报中披露的净息差(银行净利息收入与全部生息资产的比值,简言之就是盈利能力)和净利差(平均生息资产收益率与平均计息负债成本率之差)中也得到印证。

在宏观经济增速放缓、银行减费让利支持实体经济、利率市场化等多种因素叠加之下,银行业净息差和净利差持续处于下行态势。

一方面,贷款市场报价利率(LPR)一路下行。

数据显示,自2019年8月LPR改革以来,1年期LPR共下调8次,累计下调66BP(基点);5年期以上LPR共下调6次,累计下调55BP。其中,2022年以来,5年期以上LPR已下调3次,累计下调35BP。

另一方面,居民存款高企,银行揽储成本居高不下。

据银保监会披露,截至2022年末,商业银行整体净息差为1.91%,同比下降17BP。这也是自2010年以来年末净息差首次跌破2%。

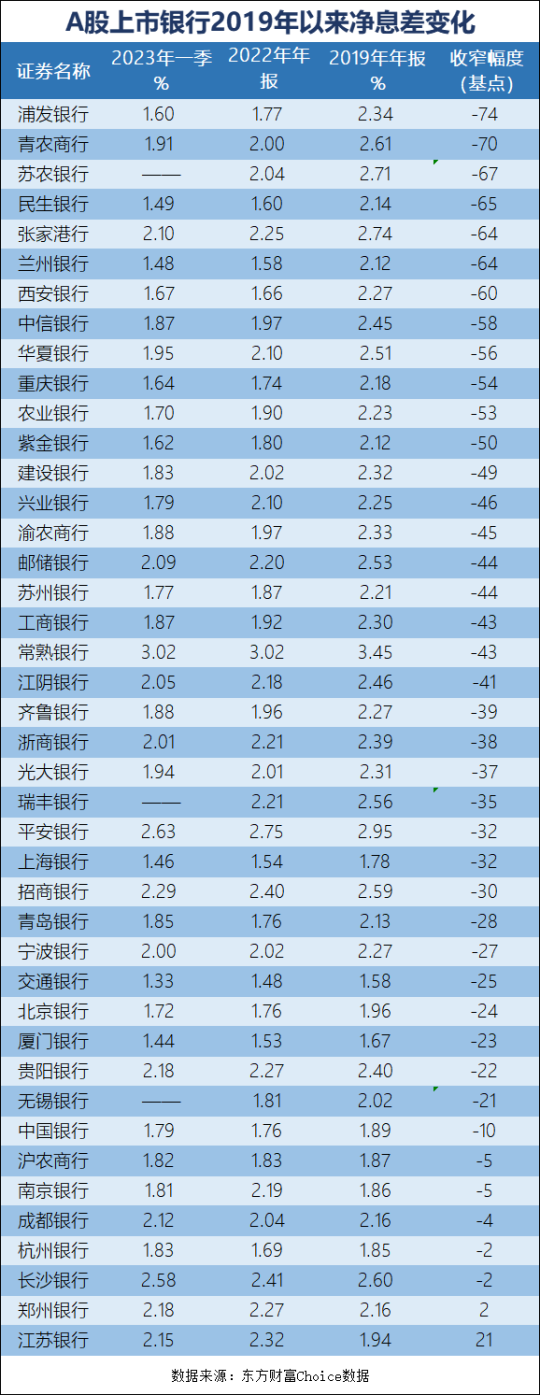

东方财富Choice数据显示,2019年利率市场化以来,42家A股上市银行中,仅江苏银行、郑州银行净息差略有扩大,其余40家银行净息差均出现不同程度收窄。其中,12家银行净息差收窄幅度超50个基点。浦发银行净息差收窄幅度最大,达74个基点。

数据显示,2019年,42家上市银行中,仅9家银行净息差低于2%。而截至2022年末,净息差超过“2%”的只有13家。

今年一季度,42家A股上市银行利息净收入增速普遍放缓,其中18家银行还出现负增长,累计营收、净利润增速下滑。包括国有大行工商银行、有着“零售之王”称号的招商银行、平安银行、兴业银行、中信银行在内的共13家上市银行营收均负增长。

打响“息差保卫战”

相较于净息差,净利差更能直观地反映出银行生息资产的收益率与负债成本率。一直以来,利息收入是银行的主要收入来源,不少银行高度依赖贷款生息,甚至不惜高息揽储。

在贷款利率持续下行而居民储蓄意愿增强等因素影响下,银行负债成本不断高企,净利差“疲态”尽显。

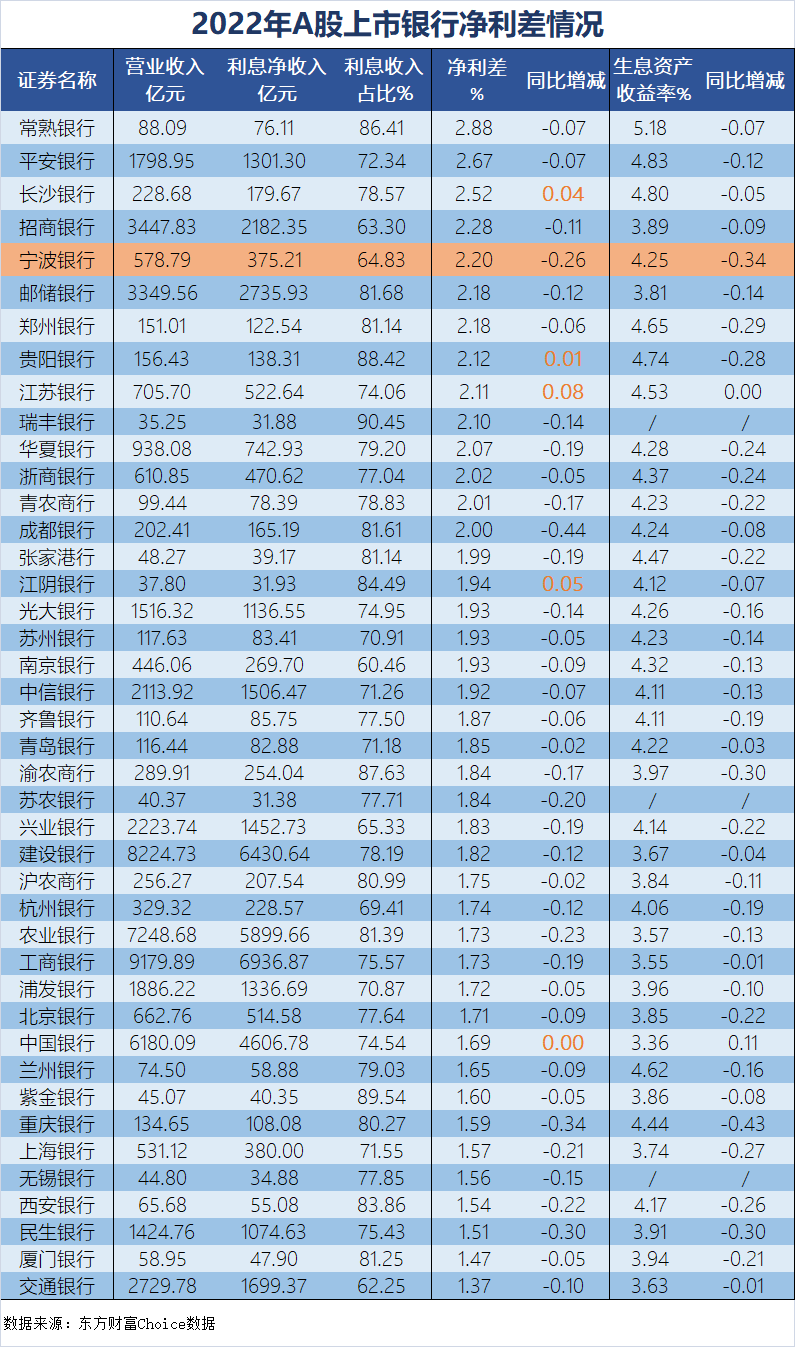

数据显示,2022年,A股42家上市银行中,利息净收入占营收的比例超80%的银行达15家,存贷比超80%的则达25家。而净利差在2%以上的仅14家,与2021年相比,36家银行净利差不同程度收窄。

那么,如何改变这一困境?目前,降低负债端成本已成为不少银行的选择。

在下调存款利率这件事上,金融机构尽管行动时间节点不同,步调却惊人一致。这被认为是银行为缓解负债端压力、保持盈利能力所采取的措施。

为应对净息差收窄趋势,也有银行正在扩大中间业务收入,打响“息差保卫战”。宁波银行就是其中之一。

多年来,宁波银行坚持差异化经营策略,致力于打造多元化利润中心——在盈利构成中,零售业务占比持续提升,大零售、轻资本业务不断拓展。

目前,宁波银行拥有公司银行、零售公司、财富管理、消费信贷、信用卡、金融市场、投资银行、资产托管、票据业务9个利润中心,以及永赢基金、永赢金租、宁银理财、宁银消金4个子公司利润中心。

数据显示,2022年,宁波银行实现非利息收入203.58亿元,占总营收的35.17%。其中,手续费及佣金净收入74.66亿元,占总营收的12.9%。

展望2023年,宁波银行在年报中提及非利息净收入预计将保持稳健增长。理由包括:一是,财富管理业务经过近几年发展,在产品体系和客户经营能力上已实现跨越式升;二是,国际结算、金融市场业务将在细分市场上持续积聚比较优势,提升差异化竞争力;三是,强化科技赋能和专业领先,债券承销、非银融资、资产托管等轻资本业务稳步发展;四是,永赢基金、宁银理财等子公司加快业务布局,客户经营能力和展业体系渐趋成熟,为非利息收入增长注入新动能。

又如,浙商银行正加快零售、小贷及供应链金融布局,尤其是扩大手续费、汇兑等绿色中间业务收入。

今年一季度,浙商银行实现非利息净收入40.34亿元,同比增长3.62%。非利息净收入占了总营收的25.56%。

中信证券首席经济学家明明表示,在现行存贷款利率下,银行要“开源节流”应注意以下几点:负债端,商业银行要控制负债成本,尤其是揽储成本,避免高息揽储。要通过经营客群聚焦核心存款,获取更多低成本资金;资产端,要提高资产质量,一方面,要优化信贷资产结构,提高零售贷款占比;另一方面,要加大对经济重点领域的支持和投放,减少不良贷款的产生;加大中间业务收入,发展财富管理业务;投资方面,要整合债券发行、银行贷款等方面的优势资源,持续提升和优化综合服务能力。

记者 周雁